从7月初至今PTA2101主力合约在3700点至3850点区间围绕均线系统振荡,市场虽然有反弹,但是幅度有限。主要是终端市场恢复缓慢,制约了价格的反弹,而上游成本端利润的挤压,也限制了下跌空间。致使价格走出了一个月的横盘振荡趋势。

终端市场恢复缓慢,制约了价格的反弹的空间。上半年纺织品与服装出口继续呈现两极分化的态势。截止7月份,纺织纱线、织物及其制品出口金额高达11325778万元,同比上涨54.5%;服装及衣着附件达到10859171万元,同比下滑2.8%。

纺织市场主要是受防疫物资的拉动,整体呈现上涨趋势,而服装市场则是遇见寒流,内外市场成交乏力。由于国内疫情虽得到良好的控制,但是内需市场恢复缓慢,市场成交整体偏差,造成部分企业停车或降负。而国外市场由于部分地区疫情反复,导致出口受阻,外销转内销抢占市场份额,市场整体恢复节奏相对滞后,聚酯行业多处于“旺季不旺、淡季很淡”的局面。截止7月份,服装类商品零售类值当期值达到617.2亿元,环比下滑15.66%,同比下滑4.2%。

正值秋冬面料的采购旺季,海内外订单均有不同程度的回暖,织造开工负荷略有抬升,但并非出现了实质性的扭转。主要是当前聚酯下游利润较低,另外织造的下游客户分批付款较多,使得企业资金压力不断加剧,部分工厂受上半年资金断裂拖累,接订单情绪相对谨慎,造成库存的持续性推升。

目前江浙地区喷水、喷气的坯布库存仍停留在45天左右。部分厂家库存达到2个月以上已是常态,随着时间的推移,库存仍有继续走高的风险。所以下游对PTA市场反弹动力略显不足,制约了价格的反弹空间。

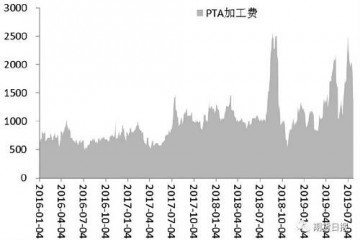

PX利润的挤压同样限制了价格的下调空间。截至8月25日,亚洲PX普氏收盘价至553.67美元/吨CFR中国和535.67美元/吨FOB韩国,按照昨日的普氏收价以及500元/吨加工费来计算,PTA的成本价至3417元/吨,离当下01主力合约的盘面价格存在300的下跌空间。根据昨日的石脑油价格415.25美元/吨CFR日本,我们不难看出,当下PX的裂解差价达到138.42美元/吨,处于历史的相对低位,已偏离了正常350美元均值范围,甚至到了极低的位置,再次压缩的利润空间有限,对PTA的成本支撑较强。

步入8月份,PTA社会库存量持续走低,再次对价格下跌设置了一层壁垒。截止7月末,国内PTA的库存量高达363.73万吨,而至8月20日下滑至356.31万吨,下跌幅度达到2.04个百分点。提振市场心态,制约了下滑的空间。

本周上海亚东75万吨/年的装置短停3天、石化140万吨装置降幅5成至9月初,而逸盛宁波4#220万吨装置计划9月1日开始检修两周,届时装置开工率将小幅下滑,对后期存利好支撑的预期。但是考虑到PTA注册仓单即将面临交割,若全面释放,则对现货市场有一定的冲击,再次制约了期货价格的反弹。

综合考虑,我们认为,短期PTA处于上下两难的阶段,围绕均线系统宽幅振荡为主。

转自:化工网